Detrazioni Fiscali per la sostituzione della caldaia fino al 31 dicembre

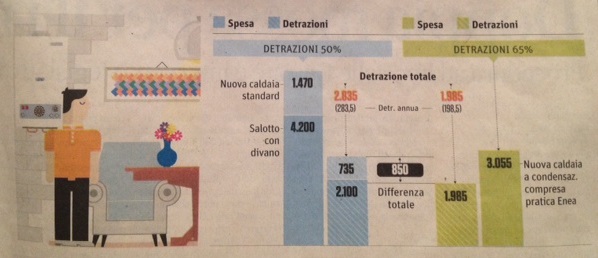

DETRAZIONE DEL 50%

Fra gli interventi ammessi alla detrazione del 50% (elencati nella Guida alle ristrutturazioni edilizie dell’Agenzia delle Entrate – aggiornata a ottobre 2013), vi è il caso della sostituzione della vecchia caldaia con una nuova tradizionale (ma anche con una a condensazione o a biomassa, o pompa di calore). Per ottenere lo sgravio è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:

■ causale del versamento “spese per ristrutturazione edilizia 50% ai sensi art. 16-bis TUIR (D.P.R. n. 917/86) e D.L. n. 83/2012 convertito dalla Legge n. 134/2012″.

■ codice fiscale del soggetto che paga

■ codice fiscale o numero di partita Iva del beneficiario del pagamento.

Il contribuente deve conservare:

■ la ricevuta del bonifico,

■ le fatture o le ricevute fiscali relative alle spese effettuate. ( documenti intestati alle persone che fruiscono della detrazione, potrebbero infatti essere richiesti dagli uffici finanziari che controllano le loro dichiarazioni dei redditi

■ non è necessario produrre alcuna dichiarazione sostitutiva dell’atto di notorietà relativa ai lavori di sostituzione della caldaia, poiché fa fede la “dichiarazione di conformità” rilasciata dall’installatore.

DETRAZIONE DEL 65%

Dal 6 giugno 2013, per le caldaie a condensazione (con termoregolazione del calore) o a biomassa, l’agevolazione fiscale è del 65% (non più del 55%), con scadenza 31 dicembre 2013, per i privati (singole unità immobiliari) e 30 giugno 2014, per i condomini.

Si ricorda, a tale proposito, che per rientrare nell’aliquota IRPEF del 65% vale il principio di cassa, ovvero fa fede la data del bonifico, non della fattura. Quindi, i pagamenti effettuati a partire dal 6 giugno 2013 permetteranno di rientrare nella detrazione del 65%.

Nel caso delle pompe di calore, queste ultime sono state escluse dalla detrazione del 65%. Fino al 30 giugno 2013 potranno tuttavia continuare a usufruire del 55%.

Dal 1 luglio 2013, per le pompe di calore, resteranno come uniche opzioni la detrazione del 50% (in tal caso, bisogna possedere un titolo edilizio abitativo), oppure la nuova forma di incentivo statale denominato “Conto termico“.

DOCUMENTAZIONE PER IL 65%

A differenza della detrazione fiscale del 50%, per ottenere la quale non bisogna fare alcun tipo di comunicazione, nel caso della detrazione del 65% per sostituzione caldaia, è necessario trasmettere all’ENEA il cosiddetto “Allegato E” (entro 90 giorni dalla fine dei lavori); si tratta di una scheda descrittiva relativa all’intervento effettuato – nel caso della caldaia va barrato il comma 347 e compilata la parte “Climatizzazione invernale” (l’”Allegato E” è scaricabile all’interno del portale, dopo la registrazione). La trasmissione deve avvenire esclusivamente via telematica, a seguito di autenticazione, tramite l’apposito sito web “finanziaria 2013“.

Riguardo, infine, alla causale del bonifico per la detrazione IRPEF del 65% per sostituzione caldaia, si indicherà: “Intervento di risparmio energetico – detrazione 65% ai sensi dell’art. 1, comma 347 Legge 296/2006“.

In sintesi:

|

Tipo intervento

|

Ammontare della detrazione

|

| Sostituzione della vecchia caldaia con una di tipo tradizionale (ma anche a condensazione o a biomassa o pompa di calore)La detrazione è stata prorogata fino al 31 dicembre 2013 |

50%

in 10 anni

|

| Sostituzione della vecchia caldaia con una a condensazione o a biomassa (legge n° 296/2006)Termine di scadenza: 31 dicembre 2013 per i privati e 30 giugno 2014 per i condomini |

65%

in 10 anni

|

IVA agevolata caldaie

Chi installa una nuova caldaia in un immobile residenziale può inoltre beneficiare dell’agevolazione IVA sulle prestazioni di servizi relativi a interventi di manutenzione ordinaria e straordinaria. In pratica verrà applicata l’IVA agevolata al 10%.

Per maggiori informazioni consultare la Guida_ristrutturazioni_ottobre.2013[1] e la Guida+risparmio.energetico.agg.sett.2013[1]